こんにちわーzacca家です。

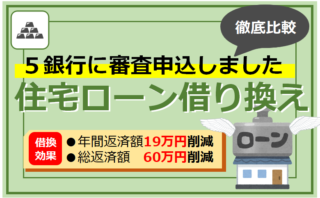

今回の記事は住宅ローンの借り換えについてです。

zacca家では住宅ローンの残債が1,980万円程度あり、返済期間は21年残っています。

まだまだあるねぇ

返済額は毎月57,000円、ボーナス払いは年2回、201,000円支払っています。

57,000×12か月+201,000×2回となり、年間返済額は1,086,000円です。

結構大きい金額汗

結果から言うと年間返済額19万削減 総返済額を約60万削減できました。

もっと早く借り換えしておけばよかったと思っています。やはり行動力が大事です。

こんな方にオススメの記事です

- 住宅ローンを組んで住宅を購入されている方

- 毎月の固定費を減らしたいと感じている方

- 現在金利が0.8%以上の方

- ローン残債が1,000万円以上の方

きっかけ

住宅ローンを借り換えるきっかけは住宅ローン減税の減税期間の10年が終わってしまうこと、ローンの一部を固定金利にしていたのですが特約期間10年が終了し利率が上がること、育児休暇を取得し収入が減るため固定費の削減を進めていたことがあります。

もっと早く借り換えしておけばよかったねぇ

5つの銀行に借り換え審査申し込み

どこの金融機関で借換すべきか。いざ借換したいと思ってもどうすすめていいかわかりませんでした。

まずはネットで「借換 住宅ローン」で調べて金利が低そうなA銀行と、職場の方に教えてもらったB地銀に審査申し込みしました。

ただ自分の属性で最もメリットがある銀行がどこなのかわからないままでした。

もっとよい条件の銀行があるかも

そこで利用したのがNHKや日経新聞などでも取り上げられ話題になっているモゲチェックという住宅ローンを一括審査してくれるサービスです。

借換額や年収等を入力すると、およそ30の金融機関の中から 最も条件が良いお得な住宅ローンが組める銀行を紹介してくれます。

通常ネットなどで公表されていない非公開の金利や、見逃しやすい期間限定の金利などを含めてお得な住宅ローンをご紹介してくれます。

紹介してくれた銀行に本審査申込すると1,000円のAmazonギフト券がもらえるキャンペーンも実施されています。

2行に申し込みの手続きをしながら、さらにモゲチェックで紹介されたR銀行にも申し込みを行い、最終的にはM銀行、S銀行の合計5行に借換審査申し込みをしました。

5行比較してみた(一覧)

| 店頭金利 | 割引適用後金利 | 仮審査 | 本審査 | 返済期間 | 利率アップなし団信 | ||

| A銀行 | ネット銀行 | 2.341 | 0.389 | 通過 | 通過 10万円補助 | 24年 | がん50%保障団信 |

| B銀行 | 地銀 | 2.675 | 0.445 | 通過 | 通過 利率0.395 | 21年 | 死亡保障団信 |

| R銀行 | メガバンク ネット部門 | 2.475 | 0.370 | 通過 | 通過 | 19年 →21年 | 死亡保障団信 |

| S銀行 | ネット銀行 | 2.775 | 0.410 | 通過 | 申し込みせず | 21年 | 死亡保障団信 |

| M銀行 | メガバンク ネット部門 | 2.475 | 0.375 | 通過 | 申し込みせず | 21年 | 死亡保障団信 |

| P銀行 | ネット銀行 | 2.280 | 0.380 | 申し込みせず | 申し込みせず | ― | がん50%保障団信 |

モゲチェックで紹介されたR銀行含め5行に審査を申し込みました。その後P銀行も安い利率だということを知ったので参考に記載します。

- A銀行:10万補助、返済期間が24年と長い、がんと診断された時点で返済額が50%免除される団信が利率アップなしで付帯している。

- B銀行:本審査で仮審査時より利率を下げた条件を提案されたました。

- R銀行:仮審査で19年だった返済期間が本審査で21年に。利率は最安。

A銀行、B銀行、R銀行は審査を進めていく中で条件が良いものになっていきました。

諸経費について

借り換えには諸経費が必要になります。銀行への事務手数料(借入金額の2.2%)や印紙代、行政書士さんへの報酬、現在借りている銀行への手数料などが含まれます。

概算ですがzacca家の場合70万円程度とし、残債の1,980万円と合わせ借入額2,050万円としました。

審査に必要な書類一覧

審査に必要な書類を一覧にして掲載します。各銀行で提出しなければならない書類は大体同じです。

ネット銀行の場合アップロードでの提出となりますので、PDF化等をしておくと便利です。

中には原本の提出が必要な場合があります。原本かコピー可は各銀行で異なりますので詳細は審査する銀行に確認してください。

本人確認書類

- 住民票の写し

- 運転免許証またはパスポート

- 健康保険証

- (特別永住者証明書または在留カード)必要な方のみ

収入関連書類

- 源泉徴収票・・・2年分必要という銀行もあります

- 住民税決定通知書または課税証明書

- (確定申告書一式)確定申告がある方のみ

- (納税証明書その1その2)確定申告がある方のみ

物件確認書類

- 売買契約書

- 重要事項説明書

- 建築確認済証または建築確認通知書

- 工事請負契約書

- 間取図

- 住宅周辺地図

借換関連書類

- 現在お借入れ中の住宅ローンの返済予定表

- 現在お借入れ中の住宅ローン返済用の口座の預金通帳(表紙と過去1年分コピー)

その他

zacca家の審査申し込みでは必要ではありませんでしたが、健康診断結果証明書や直近の給与明細書3か月分、賞与明細1年分、職歴書、国家資格証明書などの提出を求められる場合があります。

またペアローンの方や、住宅ローン以外の借り入れがある場合なども追加書類が必要となります。

面倒な書類の取得、銀行の選定、手続きを代行してくれるサービス

借り換えの手続きは非常に面倒です。住宅ローン借り換えセンターでは各種手続きのほとんどを代行して行ってくれます。業界初!成果報酬型ローン借り換えサービス「住宅ローン借り換えセンター」

借換効果(総返済額 or 年間返済額)

5行で検討を進めてきましたが、最終A銀行で決定しました。総返済額でメリットが大きかったのは最も利率の低かったR銀行ですが、返済期間の長いA銀行の方が年間の返済額が抑えられます。

またA銀行は利率アップなしでガン50%団信も付いていました。

借り換え効果は総返済額が約60万円削減、年間返済額が108万円から89万円に抑えることができました。

固定費が年間19万円削減できたことになります。

削減できた19万円分を年間5%利回りで運用できれば10年で190万円の投資額に対し240万円となり50万円の利益を生むことになります。

20年では投資額380万円に対し、総額630万円となり利益は250万円となります。複利の力はすごいですね。あくまでも5%利回り、毎年19万円をすべて運用にまわせたらの話です。

銀行比較する時には、正直に他行でも検討を進めていることを伝えましょう。ネットなどにも掲載されていない、お得な条件を引き出せることがあるかも知れません。

銀行も商売ですからね。

残債が1,000万円以上、残りの返済期間が15年以上、今借りている利率より借換先の利率が0.5%以上低いと借換メリットが出やすいと言われています。

zacca家では今回の借り換えでオール変動金利にしました。上記の借換効果も「今の金利のままでいけば」の条件で試算しています。

変動金利は安いですが、金利が上昇するかもしれないリスクをとらなければなりません。家計に余裕がない場合は固定金利にしておくのがベターと言われています。

zacca家では少しでもローン金利抑えて、削減できた費用を資産運用にまわし利益を生むことで金利変動リスクに対応していければと考えています。

この記事が皆様の参考になれば幸いです。

ここまで読んでいただきありがとうございました。

それではまたっ

コメント