こんにちわzacca家です!

zacca家は2014年に投資をはじめてから約8年経ちます。

始めた当初は我流で、個別株の短期売買を主としていましたが、

素人が勝ち続けるのは困難と悟り、最近は投資信託&米国高配当ETFを長期投資で資産形成をしています。

素人が個別株で勝ち続けるのは難しかったです。

株価を毎日チェックするのも無理だった~

2022年になり、FOMCの利上げ、量的引き締め、ロシアのウクライナ侵攻などで、世界のマーケットや為替変動が激しいものとなっています。

zacca家は長期投資なので一喜一憂しないようにしていますが、やっぱり気になりますよね・・・

特に米国株の下落、GAFAMの成長の鈍化についてはドキドキしてしまいますよね。

株価が下がってきている時こそ、定額で定期的に買い続ける「ドルコスト平均法」が有効とされています。

今回の記事ではドルコスト平均法について、もう一度、投資初心者でもわかりやすく解説したいと思います。

- 投資初心者でドルコスト平均法について知りたい!

- ドルコスト平均法のメリットは?

- ドルコスト平均法のデメリットは?

- 結局、ドルコスト平均法と一括投資どちらが有利なの?

私にもわかるように解説お願いしま~す

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

ドルコスト平均法とは

株式や金などの金融商品は日々価格が変わるため価格変動リスクがありますよね。

10,000円で買ったものが値上がりすれば利益になりますが、値下がりすれば損してしまいます。

株式や金などの金融商品の価値が上がるか下がるかは、頭のいいプロのファンドマネージャーでも完璧にはわかりません。

安いと思った時に購入したにもかかわらず、購入後に価格が下落してしまうことはよくあることです。

ドルコスト平均法は、一度に多額の資金で購入するのではなく、資金を分割し、毎月(定期的に)一定金額ずつ購入し積み立てること投資手法をいいます。

ポイントは

同じ投資対象を定期的に同じ金額ずつ

積立購入すること

例えば「投資信託でeMAXIS Slim全世界株式を毎月1日に22,200円、積立購入する」なんかがそうです。

あっそれ、うちの子のジュニアNISAでやってるやつ!

毎月一定額を購入する事で金融商品の価格が下がっているときは多く買えます。

一方、価格が上がっているときは少なく買うことになるため、高値掴みを防げるうえに、景気や株価が回復すると利益が出やすいというメリットがあります。

下のグラフで説明するよ

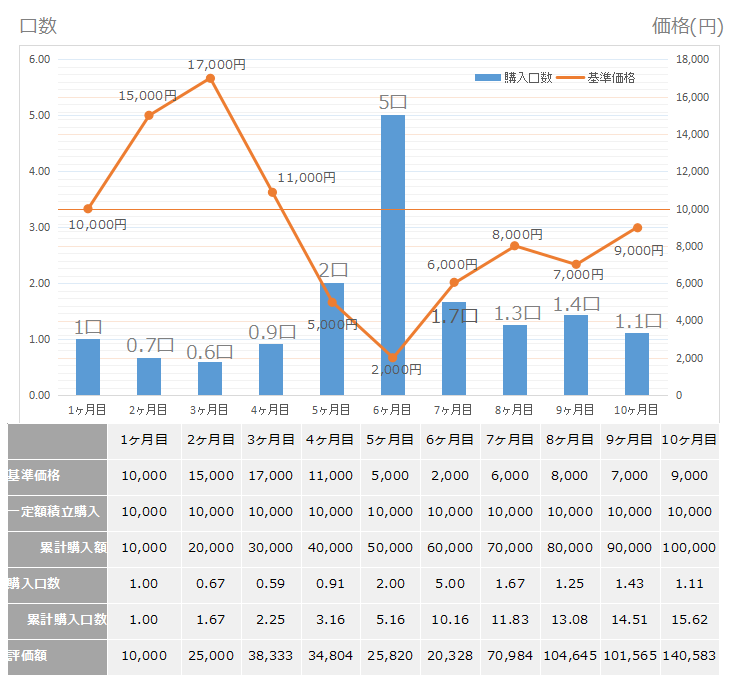

想定:毎月10,000円ずつ、10ヶ月間投資信託を購入。当初10,000円だった価格が3ヶ月目で17,000円に高騰、6ヶ月目で2,000円まで暴落したシュミレーションです。

1ヶ月目は価格が10,000円で投資額が10,000円なので購入口数は1口となります。

ドルコスト平均法は一定額の積立投資ですので、前述の通り価格が高い場合は購入口数が少なくなり、価格が安くなると購入口数は多くなります。

このグラフの場合、最も価格の高かった3ヶ月目では購入口数は約0.6口となり、最も価格の低かった6ヶ月目では購入口数は5口となります。

10ヶ月間の投資結果としては、累計購入額(投資元本)100,000円に対して評価額140,583円となり、約40,000円の利益が発生しています。

ドルコスト平均法により投資タイミングを分散し、価格変動リスクを低減することに成功しています。

価格が下落、低迷している4ヶ月目~6ヶ月目は累計投資額>評価額となり、含み損がでていますが、価格が回復し始めた7ヶ月目には累計投資額(投資元本)評価額が上回っています。

7ヶ月目は、まだ基準価格が7,000円。

当初の10,000円よりも低いのに評価額が投資額を上回るなんてすごい!

価格が下落、低迷している時こそコツコツ積み立てることで、価格が回復したときの効果が大きくなります。

価格が下がったらショックだけど

購入できる口数が多くなるのでポジティブ考えられるよ。

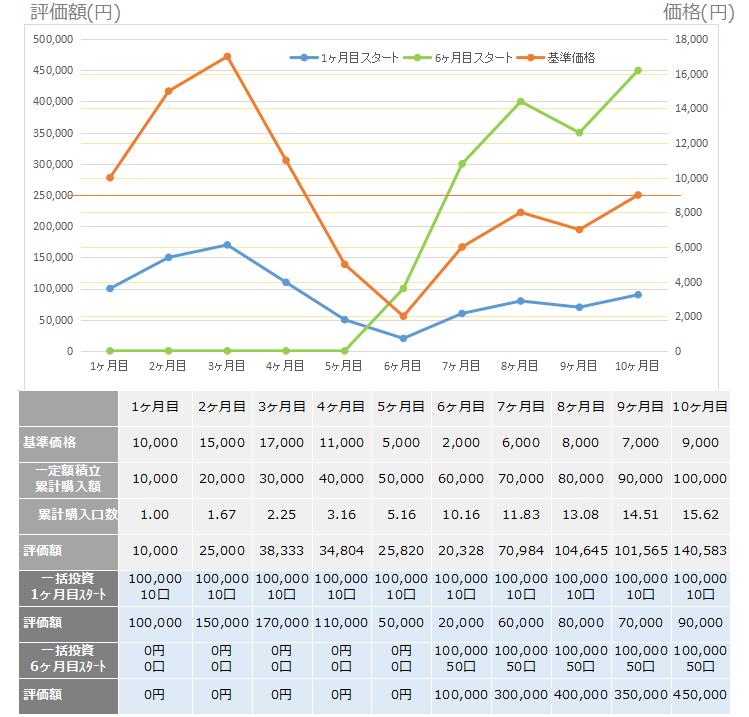

一括投資との比較

一括投資の場合はどうなっていたの?

一括投資の場合は、投資を始めるタイミングで結果が大きく異なります。

■1か月目から一括投資していた場合、10ヶ月目の評価額は90,000円となり、▲10,000円の含み損となります。

■6ヶ月目から一括投資していた場合、10ヶ月目の評価額は450,000円となり、+350,000円もの利益が発生することになります。6ヶ月目は基準価格が2,000円に下落しており、50口と多くの口数を購入できていたのが理由です。

一括投資の場合、投資を始めるタイミングで大きく結果が異なることがわかります。株価や投資信託などの金融商品の値動きを常にチェックし、タイミングを計っていかなければなりません。

素人にはタイミングをよむのは難しいよ~

ドルコスト平均法のメリット

ここまで解説してきたドルコスト平均法のメリットをまとめます。

- 一括投資とは違い、投資スタートのタイミングをあまりシビアに考える必要がない。

- 投資タイミングを分散するので価格変動リスクを低減できる。

- 一定額の購入なので価格が上昇している場合は購入口数が少なくなるため、高値掴みを抑制することができる。

- 積立設定しておくことで、日々の価格変動に一喜一憂することなく投資を続けられる。

毎月の出費額が決まっているため、家計の予測もでき、まとまった資金がない場合も投資をスタートさせやすいのもメリットですね。

私たちみたいな初心者向けの投資手法だね

ドルコスト平均法のデメリット

ここからはドルコスト平均法のデメリットを紹介します。

投資に正解はありません。ドルコスト平均法においても損失が出る場合があります。

最終的に金融商品の価格が下落している場合はマイナスになる可能性があります。先述のグラフにおいても4ヶ月目~6ヶ月目では評価額が投資額より下回り、損失がでていました。

基準価額が右肩上がりの場合でも、ドルコスト平均法では一定額ずつしか購入できません。安いときに一括でまとめて買いたいと思っても、決まった金額しか購入できないというデメリットが生じます。

また購入するタイミングを分散し価格変動リスクを低減させている分、短期的にハイリターンを得ることは期待できません。またリターンの効果を発揮するのにも時間がかかる運用方法です。

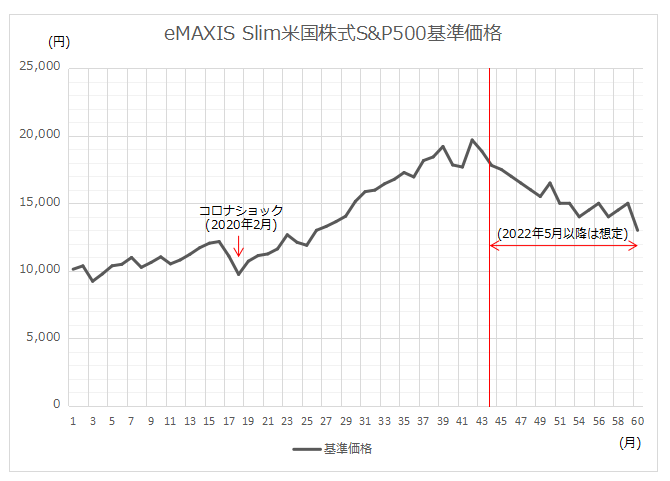

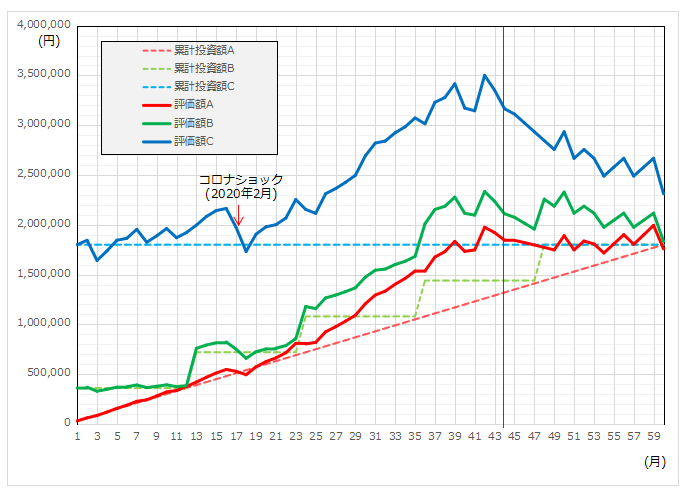

参考編(eMAXIS Slim米国株式S&P500で積立投資、一括投資の比較)

eMAXIS Slim米国株式S&P500で積立投資、一括投資の比較をしてみました。※eMAXIS Slim米国株式S&P500は2018年10月からなので後半部分は想定です。

Aさん:ドルコスト平均法(積立投資)=月30,000円ずつ、年間36万円を5年間=合計180万円

Bさん:積立投資=月々は0円、年初に36万円を5年間=合計180万円

Cさん:一括投資=投資額180万円

右肩上がりの相場では一括投資の方がリターンが大きい。

※米国の場合、NYダウは過去100年(1920~2020年)で約400倍、S&P500指数で1960~2021年で約77倍となっており、長期投資とするのであれば、積立投資よりも一括投資でとして、その複利や配当を活かすべきという考え方もあります。

まとめ

以上、今回は「ドルコスト平均法」について解説してきました。

ドルコスト平均法は、一定金額を一定期間ごとに積立投資することで、リスク分散を図りながら利益を得ることを目的とした投資手法の一つです。

安いときにはたくさん、高いときには少なく買い付けるため、購入単価が平均化され、高値掴みが抑制されます。

一時的に価格が下落していても一定水準までもちなおすと利益を上げることも期待できましたね。

投資を始めるタイミングの判断もあまりシビアになる必要がないこと、日々の価格変動に一喜一憂することなく投資を続けられるなどのメリットがありました。

zacca家ではNISA枠を活用し、ドルコスト平均法で資産形成に取り組んでいます。

ドルコスト平均法を積立投資を始めるには楽天証券やSBI証券でNISA口座を開設しましょう。

ここまで読んでいただきありがとうございました。

それではまたっ

コメント